Die Methodik dieses Berichts

Über den Nachhaltigkeitsbericht 2024

Status Quo: Berichterstattung über Umwelt, Soziales und Unternehmensführung (ESG)

Nachhaltigkeitsberichte können ein wirksames, kontrollierendes, begeisterndes und ehrliches Instrument zur Steuerung und Rechenschaftspflicht in Bezug auf sozial-ökologische Aspekte sein. Jedoch sind sie es in der Praxis oft nicht. Viele Unternehmen nutzen für ihre Berichterstattung oft nur ESG-Leistungskennzahlen und stellen im besten Fall die Verbesserung dieser Kennzahlen über einen gewissen Zeitraum dar – das ist der sogenannte ESG-Progress. Unterstützt werden diese Kennzahlen durch die Beschreibungen von Maßnahmen, Managementsystemen und dergleichen.

Dieser Nachhaltigkeitsbericht gilt primär für die GLS Bank. An einigen Stellen berichten wir jedoch auch über die Tochterunternehmen der GLS Bank. Das kennzeichnen wir an den entsprechenden Stellen.

Was Nachhaltigkeitsberichte brauchen, ist sozial-ökologischer Kontext: Reicht die Reduktion der Emissionen, um mit den Pariser Klimazielen im Einklang zu stehen? Reichen Managementsysteme, um Menschenrechtsverletzungen in der Lieferkette zu verhindern?

Kontext in der Berichterstattung

Konventionelle Unternehmen beschränken ihre Erfolgsmessung auf die Maximierung von Gewinn (Monokapitalismus). Diese Alleingewichtung von Wachstum und Profit als Maßstab der Wirtschaft hat zu einer Ausbeutung von Mensch und Natur zu Gunsten des Finanzkapitals geführt und ist Grund für Umweltzerstörung, Menschenrechtsverletzungen und auch für die Klimakrise. Die Logiken des Kapitalismus lassen nicht zu, dass nicht-finanzielle Werte in wirtschaftliche Entscheidungen einbezogen werden. Damit sägen Unternehmen jedoch an dem Ast, auf dem sie sitzen: Sie zerstören die Werte, von denen abhängig sind, wie Wissen, Beziehungen und Ökosysteme der Natur.

Die Lösung für dieses Problem lebt die GLS Bank seit ihrer Gründung: Wirtschaftlicher Erfolg darf kein Selbstzweck sein, sondern muss Folge positiven sozial-ökologischen Handelns sein.

Um einen ersten Schritt zu gehen, kann die Erfolgsmessung von Unternehmen dahingehend verändert werden, dass nicht nur das Geld, sondern viel wichtigere Werte wie die Natur, der Mensch, Beziehungen, Haltung und Wissen in die Betrachtung integriert werden. Damit wird Transparenz über die Wirkung eines Unternehmens geschaffen. Gleichzeitig wird ein Ansatz entwickelt, nicht länger das Finanzkapital zu Lasten sozial-ökologischer Wertekategorien zu mehren. Zwar haben wir als GLS Bank mit der GLS Wirkungstransparenz bereits ein Instrument, das einen einzigartigen Ansatz zur Wirkungsmessung verfolgt, doch können wir unsere Wirkung nicht mit anderen Banken oder Unternehmen vergleichen. Der Ansatz der Multikapitalien ermöglicht es unsere sozial-ökologische Wirkung vergleichbar zu machen, da wir uns an globalen Budgets und Idealzuständen orientieren, die für alle Unternehmen gelten, wie beispielsweise das Kohlenstoffbudget des 1,5°C- oder 2°C-Ziels.

Wir nähern uns dem Thema über eine kontextualisierte integrierte Berichterstattung. Integrierte Berichterstattung ist eine Form der Unternehmensberichterstattung, die finanzielle Berichtsformate und Nachhaltigkeitsberichterstattung zusammenfügt und deren Inhalte in Verbindung setzt. Das zeigt: wirtschaftlicher Erfolg allein reicht nicht. Als sozial-ökologische Bank gehören finanzieller Erfolg und sozial ökologische Wirkung für uns schon immer untrennbar zusammen.

Neben dem Finanzkapital haben wir folgende Werte als für uns relevant identifiziert: Natur, Menschen, Beziehungen, Wissen und Haltung. Unsere Haltung bestimmt, worauf wir hinarbeiten, und bringt zum Ausdruck, auf welcher Grundlage wir unser Bankgeschäft führen. Unsere Haltung sagt, dass wir positiv auf Menschen, Natur und Beziehungen wirken möchten. Unser Wissen als immaterieller Wert unterstützt uns dabei, unser Kerngeschäft gewissenhaft auszuführen, unsere Kernwerte zu leben und uns für eine sozial-ökologische Zukunft einzusetzen.

Geld ist für uns ein Mittel, wie wir diese positive Wirkung umsetzen können und die Bilanz ist Ausdruck unseres Kerngeschäfts: Für die einen nehmen wir Geld entgegen und sorgen für eine sichere Aufbewahrung und jederzeitige Verfügbarkeit, für die anderen stellen wir Geld in Form von Krediten zur Verfügung.

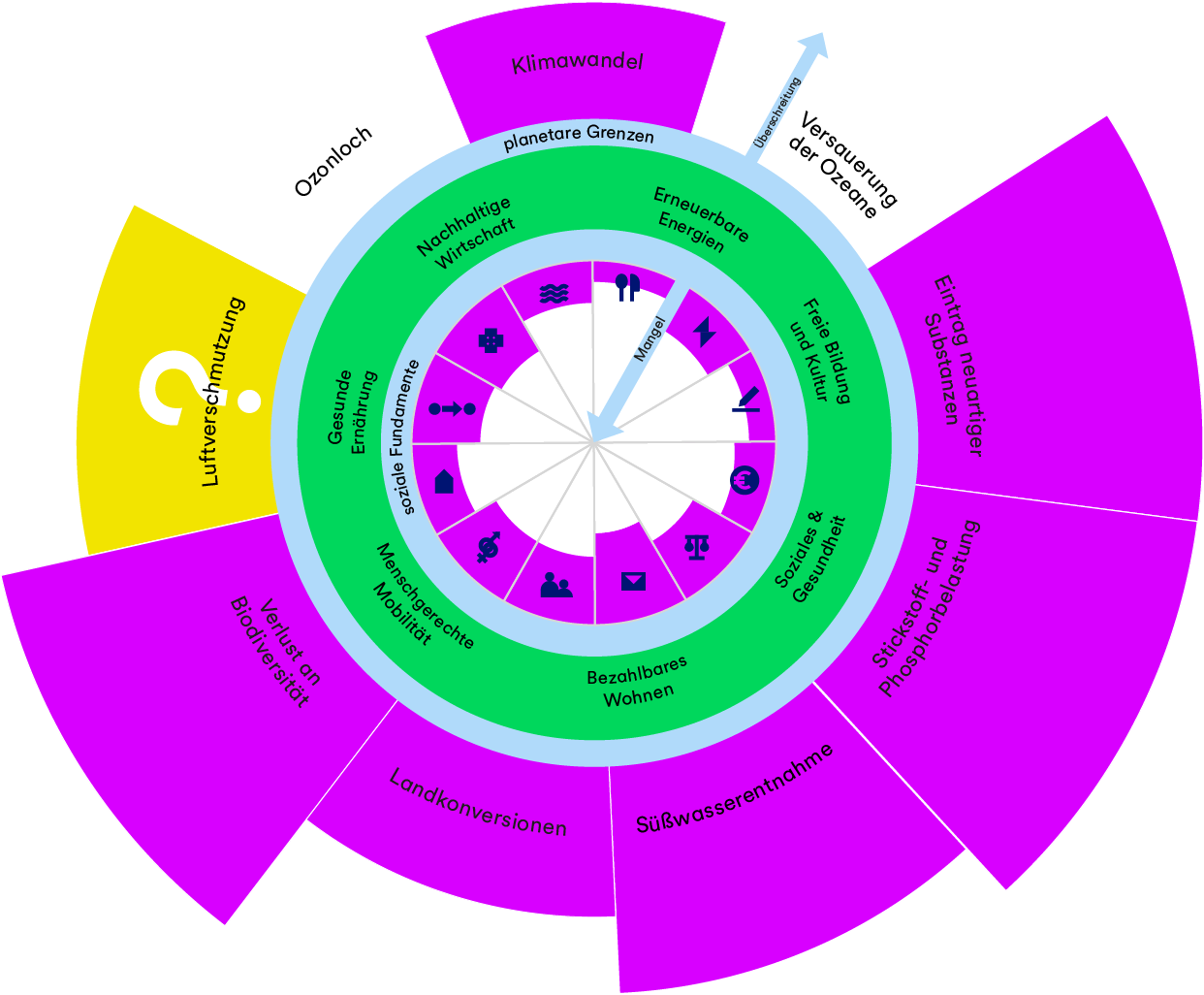

Um festzustellen, ob wir positiv wirken, müssen wir Zielzustände der Wertekategorien definieren – den sogenannten Kontext. Für jeden Wert gibt es globale Handlungsspielräume, die nicht verlassen werden dürfen. Ein Beispiel für die Wertekategorie Natur in der Funktion Klimaregulierung ist die 1,5°C-2°C-Grenze. Überschreiten wir diese Grenze bzw. dieses CO2-Budget, leiden unter anderem die Werte Natur, Menschen und Geld.

Wir orientieren uns hierzu an ökologischen Budgets, die nicht überschritten werden dürfen und an sozialen Fundamenten, die wir erhalten müssen. Dies wird in der internationalen (auch wissenschaftlichen) Diskussion unter dem Begriff “Carrying Capacities” diskutiert.

Demnach müssen Nachhaltigkeitsberichte darstellen, ob das Unternehmen innerhalb der Grenzen unseres Planeten wirtschaftet und somit wirklich nachhaltig ist. Um den Beitrag eines Unternehmens zu einer nachhaltigen Entwicklung darstellen zu können, müssen Unternehmen die planetaren Belastungsgrenzen wie zum Beispiel die Kompatibilität mit dem Pariser Klimaabkommen und soziale Zielzustände wie Menschenrechte klar definieren. Daran können sie messen, ob sie innerhalb dieser Leitplanken nachhaltig wirtschaften. Wenn Unternehmen anschließend auch danach berichten, können Nachhaltigkeitsberichte eine ehrliche Geschichte erzählen und uns dabei helfen, das System Erde zu stabilisieren.

Um eine möglichst große Vergleichbarkeit unseres Berichts sicherzustellen, haben wir uns an den Empfehlungen des ‚Reporting Blueprints‘ von r3.0 orientiert. Gemäß r3.0 sollten Berichte im Interesse des Lesers ein rundum vollständiges Nachhaltigkeitsverständnis vermitteln, wobei über die Kernbereiche „Purpose“, „Success“ und „Scalability“ berichtet wird. Wir übersetzen diesen Dreiklang in „Unser Sinn“, „Wie Dein Geld wirkt & Wie wir Wirkung steuern“ und „Über die Bank hinaus“. Unter Beachtung dieser Prinzipien können Unternehmen durch ihre Berichterstattung zu einer nachhaltigen Entwicklung der Gesellschaft beitragen. Denn indem Unternehmen sich selbst über ihre Vision und ihr Verständnis von Wirkung und Erfolg klar werden, fördern sie Vertrauen in ihr Unternehmen, sowie dessen Innovations- und Widerstandsfähigkeit.

Jeder der drei Werte Natur, Menschen und Beziehungen setzt sich aus unterschiedlichen Elementen zusammen. Für unsere Berichtszwecke gliedern wir die Werte folgendermaßen auf:

- Natur: Atmosphäre, Biosphäre, Wasser

- Menschen: Gerechtigkeit, Kompetenz, Gesundheit

- Beziehungen: Stakeholder, Governance, Transparenz

Diese Elemente setzen sich aus den wesentlichen Themen der Wesentlichkeitsanalyse zusammen, nach welchen auch der nichtfinanzielle Bericht strukturiert ist.

Zu jedem wesentlichen Thema berichten wir unsere Auswirkungen, Risiken und Chancen. Hier zeigt sich: Wir wirken über unseren eigenen Betrieb oder unser Portfolio teils positiv, teils aber auch negativ auf die Themen. Gleichzeitig haben die Themen einen Einfluss auf uns, als finanzielle Risiken und Chancen.

Darauf aufbauend berichten wir unsere Konzepte und Strategien, die wir zum Umgang mit den Auswirkungen, Risiken und Chancen etabliert haben.

Zu jedem Thema formulieren wir ein Budget oder einen Idealzustand, der verschiedene Elemente der Donut-Ökonomie beinhaltet. Hier kommen vor allem globale Zusammenhänge zum Tragen: Wie viele Emissionen dürfen wir global noch ausstoßen, bis wir die 1,5°C-Grenze überschreiten? Was sind Mindestanforderungen an soziale Gerechtigkeit, die nicht unterschritten werden dürfen?

In der Erarbeitung unserer Nachhaltigkeitsziele orientieren wir uns an diesen globalen planetaren Grenzen und sozialen Fundamenten.

Zur Umsetzung unserer Nachhaltigkeitsziele werden jährlich verschiedene Maßnahmen pro Ziel durchgeführt, um eine Zielerreichung sicherzustellen.

Darüber hinaus berichten wir für diese Elemente passende Kennzahlen und berichten weitere etablierte Prozesse, mit denen wir positive Wirkungen entfalten bzw. negative Wirkungen reduzieren möchten.

Wie viele andere Unternehmen haben auch wir die Entwicklungen, Beschlüsse und seit einiger Zeit auch Diskussionen um das Zurückrudern verschiedener politischer Ziele und regulatorischen Verpflichtungen wie der Corporate Sustainable Reporting Directive (CSRD) beobachtet.

Als GLS Bank haben wir seit Beginn der Arbeiten an der EU-Taxonomie, der CSRD und deren Detaillierung durch die European Sustainability Reporting Standards (ESRS) die Kritik geteilt, dass die Regelungen nicht nur ESG Progress darstellen sollten, sondern - wie der Name verspricht - auch tatsächliche Nachhaltigkeitsmessung durchsetzen sollten. Dazu bedarf es der Kontextualisierung von Nachhaltigkeitsleistungen in einen globalen Maßstab, um sich an planetaren Grenzen und sozialen Fundamenten zu messen.

Wir haben als GLS Bank diese Herausforderungen früh erkannt und bereits seit 2019 die durch UNRISD in Zusammenarbeit mit r3.0 entwickelten UN Sustainable Development Performance Indicators (UNSDPI) unterstützt. Dazu waren wir eines der Pilotunternehmen, die die SDPI vertestet und anschließend angewendet haben. Durch Nutzung einzelner SDPI-Indikatoren und Bezugnahme auf deren Zielwerte können wir den geforderten Kontext herstellen und sagen, ob wir in diesen Dimensionen innerhalb planetarer Grenzen und sozialer Mindestanforderungen liegen.

Unsere Wirkung in unserem Kerngeschäft

Banken können entscheiden, wohin Geld fließen soll und wofür es eingesetzt wird. Als GLS Gemeinschaft setzen wir zukunftsweisende Maßstäbe für verantwortungsvolles Wirtschaften und für den gesellschaftlichen Wandel hin zu einer Ökonomie innerhalb der planetaren Grenzen. Mit diesen Zielen vor Augen haben wir für jede GLS Branche sogenannte Zukunftsbilder entwickelt. Die Zukunftsbilder malen für die unterschiedlichen Bereiche, die sich auf dem sicheren und gerechten Raum innerhalb der planetaren Grenzen und sozialen Fundamente befinden, eine Vision auf und zeigen, wie diese ausgestaltet sein sollten.

Unser Ziel ist es, Geld als gesellschaftliches Gestaltungsmittel einzusetzen und dorthin zu bringen, wo es Sinn ergibt. Wo dieser Sinn liegt, zeigen uns unsere Zukunftsbilder - eine Wortwahl die Wilhelm Ernst Barkhoff, Mitgründer der GLS Bank, im oben gezeigten Satz schon gefunden hat. Sie definieren, welche Merkmale und Qualitäten wir in unseren Branchen als unerlässlich für eine nachhaltige Entwicklung betrachten. Leitfrage für diese Entwicklung ist: "In was für einer Welt wollen wir leben?". Mit unseren Zukunftsbildern definieren wir diese Vorstellung einer sozial-ökologischen Welt und eine langfristige Zielperspektive für unsere Kernbranchen. Sie begleiten uns in unserer täglichen Bankarbeit und bieten uns Orientierung in der Entscheidung, wo und wie wir das uns anvertraute Geld einsetzen wollen.

Die Wirkung in unserem Kerngeschäft messen wir mit der GLS Wirkungstransparenz und berichten diese für 2024 im Kapitel Wie das Geld wirkt.

Unsere Zukunftsbilder für unsere Branchen:

| Ernährung | Bildung und Kultur | Erneuerbare Energien | Wohnen | Nachhaltige Wirtschaft | Soziales und Gesundheit |

|---|---|---|---|---|---|

|

|

|

|

|

|

GWÖ-Inhalte in diesem Bericht

Die GLS Bank begrüßt und unterstützt die Gemeinwohlökonomie (GWÖ) sowie ihre Gemeinwohlmatrix und -bilanzierung. Ihr besonderer Fokus auf den Beitrag eines Unternehmens zum Gemeinwohl ist eine sinnvolle zusätzliche Perspektive, die in aktuellen Regulierungen zur Nachhaltigkeitsberichterstattung untergehen kann. Der wertebasierte Ansatz der GWÖ ist zu großen Teilen durch unseren Nachhaltigkeitsbericht abgedeckt. Daher weisen wir hier aus, an welchen Stellen im Bericht GWÖ-Inhalte aufzufinden sind.